委托代销商品怎么做账务处理?

1、因此,委托方在发出商品时通常不应确认收入,而应在收到受托方开出的代销清单时确认销售商品收入;而受托方应在商品销售后,按合同或协议约定的方法计算确定的手续费确认收入。

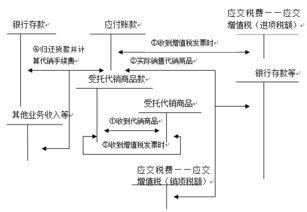

2、销售后,借:银行存款,贷:受托代销商品,借:代销商品款,贷:其他业务收入,支付代销商品款时,借:代销商品款,贷:银行存款。

3、委托方的账务处理: 发出商品时:借:委托代销商品,贷:库存商品。 收到代销清单时:借:应收账款,贷:主营业务收入、应交税费应交增值税(销项税额)。借:主营业务成本,贷:委托代销商品。

委托代销受托方账务处理怎么做

受托方的账务处理如下:收到受托加工的材料时,只做备查账簿进行记录。

受托方根据所代销的商品数量向委托方收取手续费的销售方式。受托方严格按照委托方规定的价格销售商品,只收取手续费。

贷:委托代销商品。借:销售费用,贷:应收账款。收到支付的贷款时:借:银行存款,贷:应收账款。受托方的账务处理如下:收到商品时:借:受托代销商品,贷:受托代销商品款。

将货物交付他人代销的会计处理:①视同买断方式,企业应在受托方销售货物并交回代销品清单时,开具增值税专用发票给受托方。

受托代销商品收到的手续费要交营业税,及城建税、教育费附加。营业税是手续费的5%,城建税和教育费附加是营业税的7%(或5%)、3%。

委托代销商品账务处理

委托代销商品的账务处理主要包括以下步骤:首先,需要将委托代销商品发送给受托方时,这时的商品所有权上的主要风险和报酬并未转移给受托方,因此,委托方仍需对商品进行会计处理。

委托代销的账务处理包括以下几个步骤:设置账户、记录销售、结算账款和结转成本。首先,需要设置委托代销商品账户,用于核算企业委托其他单位代销的商品的实际成本。

委托代销商品业务采用收取手续费方式核算时,委托方和受托方的账务处理如下:委托方的账务处理: 发出商品时:借:委托代销商品,贷:库存商品。

收取手续费的受托代销是指受托方按委托方指定的售价销售受托代销商品,受托方只收取委托方的手续费。对受托方受托代销商品的账务处理有两种意见,一是收到代销商品时的分录应不含增值税进项税额,二是应按含税价格入账。

企业经营发展过程中,委托其他企业代为销售自己所经营的商品,称为委托代销商品。

中级会计实务知识点:委托代销商品的账务处理

换句话说就是虽然商品发出了,但根据会计准则还不能确认为销售收入时,应根据发出商品的实际成本,通过“发出商品”科目进行核算,借记发出商品,贷记库存商品。

委托方的账务处理如下:发出商品时,借:委托代销商品,贷:库存商品。收到代销清单时,借:应收账款,贷:主营业务收入,应交税费—应交增值税—销项税额。借:主营业务成本,贷:委托代销商品。

发出商品的时候,账务处理是,借:委托代销商品(成本价),贷:库存商品(成本价)。(2)收到代销清单的时候,账务处理是,借:应收账款,贷:主营业务收入,应交税费—应交增值税(销项税额)。

公司发生委托代销商品业务时,可设置“委托代销商品”科目进行相关的会计核算。

委托代销的账务处理

受托方的账务处理如下:收到受托加工的材料时,只做备查账簿进行记录。

委托代销的账务处理包括以下几个步骤:设置账户、记录销售、结算账款和结转成本。首先,需要设置委托代销商品账户,用于核算企业委托其他单位代销的商品的实际成本。

委托代销商品的账务处理主要包括以下步骤:首先,需要将委托代销商品发送给受托方时,这时的商品所有权上的主要风险和报酬并未转移给受托方,因此,委托方仍需对商品进行会计处理。

受托单位销售的委托代销商品收入的实现及账务处理,与本企业商品对外销售收入的实现及账务处理相同。

委托方的账务处理如下:发出商品时,借:委托代销商品,贷:库存商品。收到代销清单时,借:应收账款,贷:主营业务收入,应交税费—应交增值税—销项税额。借:主营业务成本,贷:委托代销商品。

甲公司在收到乙公司交来的代销清单时,向乙公司开具一张相同金额的增值税专用发票。

企业委托代销商品的账务处理

根据会计科目和主要账务处理,针对收取手续费方式代销的商品,受托方可以设置一些会计科目,在会计科目表中的代理业务资产科目,可以改成受托代销商品科目;代理业务负债科目,可以改成受托代销商品款科目。

委托代销的账务处理包括以下几个步骤:设置账户、记录销售、结算账款和结转成本。首先,需要设置委托代销商品账户,用于核算企业委托其他单位代销的商品的实际成本。

委托方的账务处理如下:发出商品时,借:委托代销商品,贷:库存商品 。收到代销清单时,借:应收账款,贷:主营业务收入,应交税费—应交增值税—销项税额 。借:主营业务成本,贷:委托代销商品。

公司发生委托代销商品业务时,可设置“委托代销商品”科目进行相关的会计核算。

B企业销售了全部甲商品,并向A企业开具了代销清单(增值税税率17%,营业税税率5%)。

希望这篇文章能为您带来启示和帮助,如果您有任何问题或建议,欢迎随时与我们联系。